近日,腾讯音乐娱乐集团(股票简称:腾讯音乐■■★★◆★,股票代码:TME■■◆■★◆.N)旗下正式上线“bubble”产品◆◆◆★★,订阅费用为28元/月◆★。一经推出,该消息迅速引发热议,迅速登上微博热搜榜★■■■■。

总体来看,腾讯音乐在国内市场面临用户增长趋缓◆■★◆◆■、收入动能不足的双重压力。为破解增长困局,公司积极拓展韩娱资源◆■■■、收购头部音频平台■★,加快推进海外扩张及多元化业务布局◆◆◆★,试图打开新的成长空间。然而■★★◆◆,随着收并购力度持续加大■★■■,未来公司须高度重视整合成效、财务稳健与商誉管理,确保转型进程在实现战略突破的同时,维持业务的高质量、可持续发展★◆。

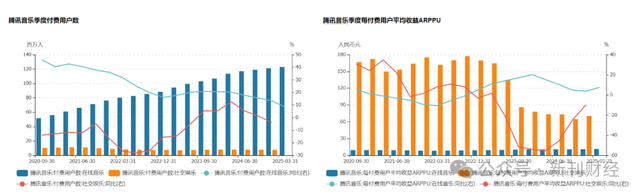

用户数据亦揭示出增长瓶颈逐步显现■■★■。2020年第三季度至2025年第一季度◆◆★,在线音乐付费用户同比增长率从2020年第四季度的8★■.32%下滑至1■■■◆■.57%■★◆■,呈持续下降趋势★★■◆。同时,单个付费用户的平均收入增长率亦从2023年第三季度的6.19%降至2025年第一季度的2★◆★■■★.7%,反映出用户增长与变现能力均趋于放缓。社交娱乐板块则面临更大挑战,已连续八个季度单用户平均收入增长率为负,用户流失和内容吸引力下滑问题亟待解决。

事实上,此次上线★■“bubble”并非腾讯音乐首次涉足韩国流行音乐市场★■★◆★◆。早在2024年,公司就已与韩国Galaxy Corporation在数字专辑发行、艺人周边产品开发及权志龙亚洲巡演主办权等多个领域达成战略合作,持续巩固其在K-Pop生态中的布局。进一步地,2025年5月30日,腾讯音乐通过场外大宗交易完成了对韩国HYBE公司所持SM娱乐全部股份的收购,正式成为SM娱乐的第二大股东。作为韩国三大娱乐公司之一,SM娱乐拥有丰富的艺人资源和产业链条,腾讯音乐借助其在韩娱市场的广泛影响力◆■,有望加快平台内容的全球化扩张,提升业务规模与产业协同效应。

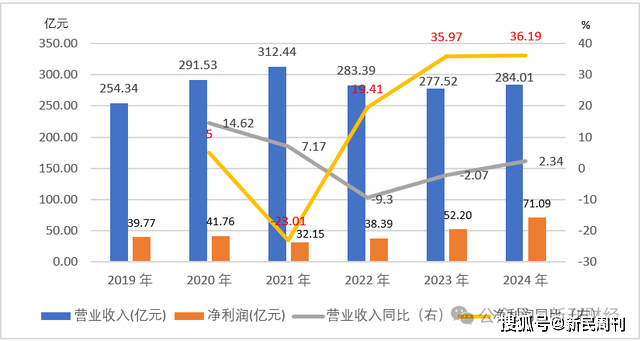

尽管在线音乐收入保持增长,但公司整体营收增速却显露疲态◆★。2024年,腾讯音乐实现营业收入284★◆■.01亿元,同比增长仅为2.34%,相较于2022年和2023年分别为-9.3%和-2◆★.07%的同比降幅虽有所改善,但仍难掩其增长乏力的态势◆★◆◆★■。与之形成对比的是◆■,净利润端表现相对亮眼★■■◆,2024年公司实现净利润71◆◆★◆★■.09亿元,同比增长36■◆★.19%★■■■★,连续三年保持两位数增长■★。

总体来看,腾讯音乐在国内市场面临用户增长趋缓、收入动能不足的双重压力■★。为破解增长困局◆■◆★★,公司积极拓展韩娱资源■◆◆★、收购头部音频平台★■,加快推进海外扩张及多元化业务布局,试图打开新的成长空间◆★◆。

从行业层面看★■■◆★,在线音频市场整体也进入发展瓶颈期★◆◆■。根据《中国网络视听发展研究报告(2025)》数据显示,截至2024年底,中国网络音频用户规模为3.35亿人,同比仅增长1%★★★■★,用户使用率为30.3%,与上年基本持平。行业渗透率趋于饱和,增量空间有限◆★◆★■。在此背景下,腾讯音乐迫切需要开拓新的用户入口和内容生态手机玩凯发彩票是真是假,以寻求突破口。

腾讯音乐是一家主要提供和运营在线音乐娱乐平台的控股公司,其收入结构主要由在线音乐服务与社交娱乐及其他服务构成■★◆。近年来,公司逐步将战略重心由波动性较大的社交娱乐业务◆◆★■■■,转向更具可持续性的在线音乐服务,明确以会员订阅与版权内容为核心,构建专业化音乐平台,旨在提升盈利质量,实现业务结构的长期稳健。

腾讯音乐持续加码韩娱市场的背后,是其核心业务面临增长瓶颈的现实压力★★■。近年来◆◆◆■★,随着国内在线音乐订阅市场趋于饱和,用户渗透率接近天花板,公司营收和付费用户增速明显放缓。相较之下★◆■,韩国流行音乐凭借庞大的全球粉丝基础和强付费意愿,为腾讯音乐提供了一个具备想象空间的增量突破口◆■★◆◆。

公开资料显示,“bubble”原为韩国DearU公司开发的一款明星粉丝互动应用,通过按月订阅的方式■◆◆■■■,用户可以“一对一聊天■★★★◆”的形式与入驻平台的韩国艺人进行互动,深受粉丝群体喜爱,具有极强的付费粘性。截至2023年★■★★,bubble全球订阅用户已突破200万人,年营收接近4亿元★★★◆。此前■★■■★,国内用户需通过海外Apple ID或Google账号注册使用,门槛相对较高★◆■■★。如今通过即可直接订阅■★,显著降低了接入门槛,预计将吸引更多K-Pop粉丝群体手机玩凯发彩票是真是假★◆。

从财务表现来看,腾讯音乐的转型已初显成效◆★★■◆◆。2019年至2024年■■★★,在线年底■★◆◆◆,该项收入占公司总营收的76.55%,同比增长25★◆■◆◆.49%;而社交娱乐及其他业务收入占比则下降至23.45%,并较2023年下滑近40%■■■◆,显示出公司在压缩非核心业务的同时,加快主业聚焦步伐。

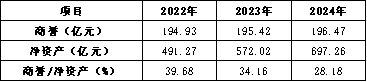

此外,资产质量方面亦值得关注。2024年末◆■■■★★,公司商誉总额高达196.47亿元,占净资产的28.18%◆◆■★。尤其是在2025年5月和6月,公司相继以12.9亿元收购SM娱乐股份、以12.6亿美元收购喜马拉雅控股,这两笔交易预计将进一步推升商誉水平。

0668-2366028

0668-2366028

点击咨询

点击咨询